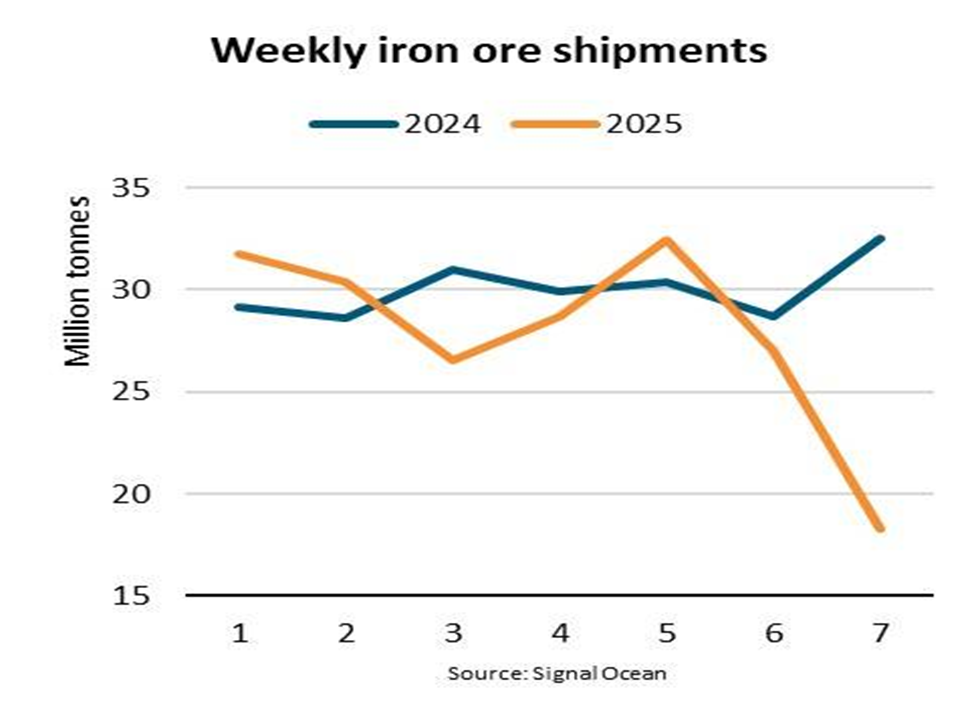

در بحبوحه اختلالات عرضه و تقاضای ضعیف واردات چین، محموله های جهانی سنگ آهن طی هفت هفته اول سال 2025، 7 درصد سالانه کاهش یافته است. محموله های استرالیا با 10 درصد کاهش درسال بدترین وضعیت را داشته اند، در حالی که محموله های برزیل 5 درصد سالانه کاهش یافته است

فیلیپ گوویا، مدیر تحلیل حمل و نقل در بیمکو میگوید: «محمولههای برزیلی ، میانگین مسافتهای دریانوردی را نسبتا” بیشتر افزایش میدهند، اما با این وجود برآورد میشود که تقاضای تن بر مایل (دریانوردی) سالانه ۶ درصد کاهش داشته است»

ضعف حمل و نقل سنگ آهن در سال جاری به ویژه در هفته گذشته تشدید شده است. طوفان بزرگترین بندر سنگآهن استرالیا را مجبور کرد به مدت سه روز بسته شود و باعث کاهش 55 درصدی محمولههای استرالیا در سال شد. محموله های برزیلی نیز کاهش یافته است که بخشی از آن به دلیل آتش سوزی در تاسیسات واله در بندر توبارائو است. در هفتههای گذشته، محمولههای سنگ آهن جهانی 1 درصد سالانه کاهش یافت

تضعیف محموله های سنگ آهن به کاهش نرخ حمل و نقل کمک کرده است. در سال جاری تاکنون، شاخص خشکی بالتیک (بی دی آی) به طور متوسط 44 درصد کاهش داشته است. علاوه بر این، بخش کشتی های کیپ سایز حتی بدتر عمل کرده است و نرخ ها در سال 55 درصد افزایش یافته است

سنگ آهن بزرگترین کالای فله خشک است. عمدتاً توسط کشتی های کیپ سایز حمل می شود و 75٪ از حجم آن یا 71٪ از تقاضای تن مایل آن را تشکیل می دهد. به این ترتیب، هر گونه نوسان زیاد در حجم به طور مستقیم بر نرخ حمل و نقل بخش کیپ سایز تأثیر می گذارد. کشتی های کیپ سایز علاوه بر سنگ آهن، کپسول ها همچنین زغال سنگ و بوکسیت را حمل می کنند. محموله های این کالاها در کشتی های کیپ سایز پایدارتر بوده است

علاوه بر اختلالات عرضه، تقاضا نیز نگران کننده است. تقاضای داخلی فولاد چین ضعیف بوده و تولید فولاد ممکن است به کاهش ادامه دهد. اگرچه صادرات فولاد چین در کشتیهای فلهبر خشک ۴۴ درصد در سال افزایش یافته است، اما این احتمالاً برای جبران کامل تقاضای داخلی ضعیفتر کافی نبوده است. در نهایت، ذخایر سنگ آهن در بنادر چین از جولای 2024 تا حد زیادی ثابت و در سطح بالایی باقی مانده است

چین مقصد 74 درصد از محموله های سنگ آهن است و 10 درصد دیگر به ژاپن و کره می رود. تاکنون در سال 2025، تقاضای واردات از این دو کشور نیز 8 درصد سالانه کاهش یافته است. هر دو کشور صادرکننده فولاد هستند و تحت تأثیر رقابت بیشتر چین در داخل و خارج از کشور قرار گرفته اند که منجر به کاهش تولید فولاد شده است

ما انتظار داریم که تقاضای رو به رشد فولاد در خارج از چین می تواند از کاهش محموله های سنگ آهن در مقایسه با سطح سال 2024 جلوگیری کند، اما چشم انداز همچنان مبهم است. تعرفه ها بر محصولات فولادی، به ویژه محصولات چینی افزایش یافته است. این امر می تواند باعث کند شدن رشد صادرات فولاد و تضعیف تولید توسط واردکنندگان اصلی سنگ آهن شود. در نهایت، عدم اطمینان در مورد قدرت اقتصاد چین که می تواند بر تقاضای واردات سنگ آهن جهانی تأثیر بگذارد، باقی می ماند